Como inversores, a todos nos gusta ver cómo suben los mercados, y estamos intranquilos cuando no lo hacen. Pero, ¿qué debemos hacer cuando existe volatilidad?

Cuando existe volatilidad en el mercado, y tenemos una cartera que está sufriendo con las caídas, psicológicamente tendemos a olvidar el pasado y perdemos la perspectiva a futuro. Nos olvidamos de por qué realizamos una inversión, y cuáles eran los riesgos que estábamos dispuestos a asumir, y el potencial beneficio que esperábamos obtener.

Cuando estamos invertidos, y por lo tanto expuestos a los mercados y a los riesgos de los mismos, debemos intentar dejar la emoción a un lado y utilizar la razón como aliada para gestionar correctamente nuestras posiciones, teniendo paciencia y esperando a que se presenten oportunidades.

En los últimos años hemos visto cómo la volatilidad se ha incrementado de manera sostenida, mostrándose incluso extrema en algunos días o incluso semanas, a causa de diferentes motivos como la pandemia, conflictos bélicos, inflación, o ante el panorama de incertidumbre y ralentización económica actual.

Actualmente hemos podido ver cómo los mercados han caído desde los últimos máximos un 20% en el caso del IBEX 35, un 23% el EUROSTOXX 50, un 20% el S&P 500 o un 30% en el caso del NASDAQ 100.

Pero en este entorno, entonces, ¿qué cabe esperar de las bolsas en los próximos meses?

¿Debemos cerrar nuestras posiciones y salir del mercado? O ¿representan estas caídas oportunidades para tomar posiciones que aporten rentabilidad y valor a nuestra cartera?

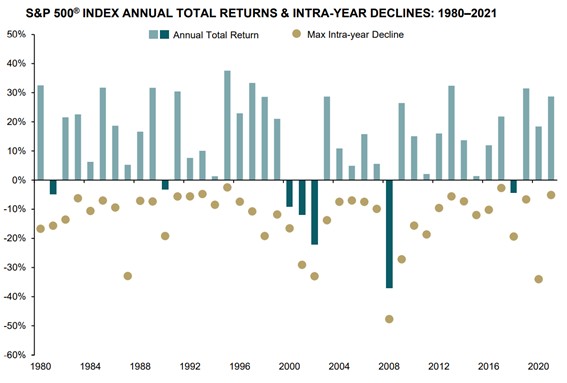

Pongamos la situación en perspectiva, y observemos lo que nos dice la historia.

Fuente: Fidelity Investments

Pero como es lógico, no todos tenemos una inversión desde 1980 hasta hoy.

Puede que hayamos cerrado una posición en la que teníamos un beneficio que queríamos materializar, que por cualquier motivo hayamos tenido necesitad cerrar, o que sea la primera vez que estamos planteándonos realizar una inversión.

En ese caso, ¿qué significan esas caídas para nosotros? ¿Significa que debo desechar la idea y alejarme de los mercados?

Nada más lejos de la realidad, si nos basamos en la serie histórica.

Esos momentos en los que la volatilidad sube y el mercado cae representan oportunidades para tomar posiciones en aquellos instrumentos que pueden aportar valor a largo plazo.

Por supuesto, podemos ser metódicos, analizar, y buscar oportunidades en compañías concretas que por su situación, balance, y perspectivas de futuro, potencialmente puedan devolvermos rentabilidad a medio/largo plazo.

Pero esto representa varios riesgos, como que la compañía seleccionada termine por no devolver rentabilidad esperada, o que en caso de devolverla, esta rentabilidad sea inferior que la de otras alternativas o el resto del mercado

Una decisión mucho más sencilla es tomar posición indexándonos a un determinado índice, por ejemplo con un ETF, de manera que nuestra inversión queda inmediatamente diversificada, lo que nos permitirá aprovechar dicha diversificación tanto a nivel de riesgo, como de beneficio, que como veíamos en el caso del índice americano por excelencia, no es para nada despreciable.

Como conclusión, parece lógico no centrarnos en las caídas actuales perdiendo de vista cómo suelen comportarse los mercados a largo plazo.

Sigamos el consejo de Warren Buffet, seamos pacientes.