En 2025, en España es obligatorio declarar las criptomonedas ante Hacienda, salvo que no se esté obligado a presentar la declaración de la renta. Por este motivo, te contamos en detalle cómo funciona la fiscalidad y qué regulación se aplica a las monedas virtuales.

Declarar criptomonedas paso a paso: los modelos que no puedes olvidar

Cuando se trata de declarar criptomonedas, no basta con conocer la normativa: también es fundamental saber qué modelos fiscales exige Hacienda y cuándo presentarlos

- Modelo 721: Para criptomonedas en el extranjero (>50.000 euros). Están obligadas las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes y ciertas entidades reguladas en la Ley General Tributaria, que sean titulares de monedas virtuales en el extranjero, o respecto de las cuales tengan la condición de beneficiarios, autorizados o de alguna otra forma ostenten poder de disposición, o de las que sean titulares reales.

- Modelo 172: Operaciones en plataformas nacionales. Están obligadas las personas físicas o jurídicas que presten servicios de custodia de claves criptográficas en nombre de terceros, que proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, ya se preste dicho servicio con carácter principal o en conexión con otra actividad

- Modelo 173: Transacciones en plataformas extranjeras, Están obligadas las Entidades que intermedian en la adquisición, venta, permuta o transferencia de criptomonedas, también aquellas que proporcionen servicios de cambio entre monedas virtuales y moneda fiduciaria o entre diferentes monedas virtuales, intermedien de cualquier forma en la realización de dichas operaciones o proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales. También las personas y entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que realicen ofertas iniciales de nuevas monedas virtuales.<

Es importante mantener un registro detallado de transacciones para declarar correctamente: extractos de las plataformas de intercambio, facturas de compra o venta, y cualquier documento que refleje los valores en euros de las transacciones. Esto será fundamental en caso de que Hacienda requiera comprobaciones.

La Agencia Tributaria tiene una sección web con preguntas frecuentes sobre los modelos 172 y 173; y otro de consultas sobre el modelo 721.

Tributación

Las ganancias tributan en el IRPF (19%-30%), y las pérdidas pueden compensarse si están justificadas. En el Manual de la Renta de las Personas Físicas 2024 hay un apartado específico: Ganancias y pérdidas patrimoniales derivadas de las transmisión o permuta de monedas virtuales. Se incluirá las ganancias o pérdidas patrimoniales derivadas de la transmisión o permuta de monedas virtuales a cambio de dinero o de otras monedas virtuales.

Regulación

Desde diciembre de 2024, la CNMV ha asumido la competencia para autorizar y supervisar a los proveedores de servicios de criptoactivos, en sustitución del Banco de España. Este cambio responde al Reglamento MiCA, que busca armonizar la regulación en toda la UE.

Transposición de directiva europea y otras normas internacionales

En junio, el Gobierno remitió a las Cortes la transposición de la directiva europea DAC8 que avanza en el control sobre los proveedores de criptomonedas. Esta norma conllevará cambios normativos en las obligaciones tributarias en el ámbito de las criptomonedas, al reforzarse las obligaciones de información y diligencia de los proveedores de estas. Algo que afectará a todo el que las posea, ya que la información sobre criptoactivos que deberá recibir la Administración será tanto la de usuarios no residentes como los residentes en España.

Sobre la recaudación, se realiza una adaptación para reconocer expresamente a las criptomonedas como bienes susceptibles de ser embargados. Esto se extiende a los bienes y derechos localizados en entidades de pago y de dinero electrónico. Una novedad que permite adaptar este ámbito a la realidad actual, que ha sufrido una evolución considerable por las tecnologías de registro de criptoactivos.

Están sujetos a comunicación de información bajo DAC8 aquellos criptoactivos que puedan utilizarse con fines de pago o inversión y que sean distintos del dinero electrónico y de las monedas digitales de banco central (ya que la DAC8 incluye ambos en el ámbito del CRS (DAC2)). Este artículo de Deloitte desgrana con detalle la DAC8 cuando se aprobó en 2023. Los Estados miembros de la UE tienen hasta el 31 de diciembre de 2025 para transponer las nuevas normas a la legislación nacional, y la primera aplicación de la mayoría de las disposiciones será a partir del 1 de enero de 2026.

Por su parte, la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal también habla de las monedas virtuales, y en el caso de incumplimiento de la obligación de informar sobre las monedas virtuales situadas en el extranjero se establecen sanciones, entre otras, la multa pecuniaria fija de 5.000 euros por cada dato o conjunto de datos referidos a cada moneda virtual individualmente considerada según su clase que hubiera debido incluirse en la declaración o hubieran sido aportados de forma incompleta, inexacta o falsa.

La OCDE, pionera

Un poco antes, en 2022, y como antecedente de la DAC, la OCDE propuso el CARF (Marco de Reporte de Operaciones de Criptoactivos, por sus siglas en inglés), un sistema internacional estandarizado para la recopilación e intercambio de datos relacionados con las transacciones de criptomonedas. Es, esencialmente, la versión cripto del Estándar Común de Reporte (CRS), pero adaptado al singular mundo, a menudo anónimo, de las finanzas basadas en blockchain. Y a diferencia del CRS, que se centra principalmente en las instituciones financieras tradicionales, el CARF se dirige a VASP, plataformas descentralizadas, corredores e incluso ciertos proveedores de billeteras.

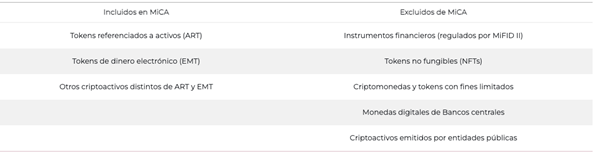

Por su parte, a Comisión Europea presentó en septiembre de 2020 la propuesta legislativa de reglamento sobre mercados de criptoactivos, MiCA (Markets in Cripto-Assets), que entró en vigor en junio de 2023, y en aplicación, en su totalidad, el 30 de diciembre de 2024. El MICA tiene como objetivo establecer un marco regulatorio común para los mercados de criptoactivos en toda la Unión Europea (UE). En la web de la CNMV tienen un apartado donde lo explican al detalle: MICA, nueva regulación de criptoactivos.

Fuente: CNMV.

Y el Centro Interamericano de Administraciones Tributarias: CIAT tiene un interesante artículo CARF, MiCA, DAC 8 y la Travel Rule avanzan hacia mayor transparencia en el mercado de criptoactivos, donde explica todo el marco normativo internacional y a quién afecta.