El Grupo Bankinter concluye el tercer trimestre de 2021 con una actividad en el negocio de clientes que mantiene el buen tono del ejercicio. El entorno económico va dando signos de franca recuperación, lo cual tiene reflejo en los diferentes epígrafes del balance y en los márgenes de la cuenta, todos los cuales muestran crecimientos respecto al mismo periodo de 2020.

Resultados de Bankinter del tercer trimestre 2021

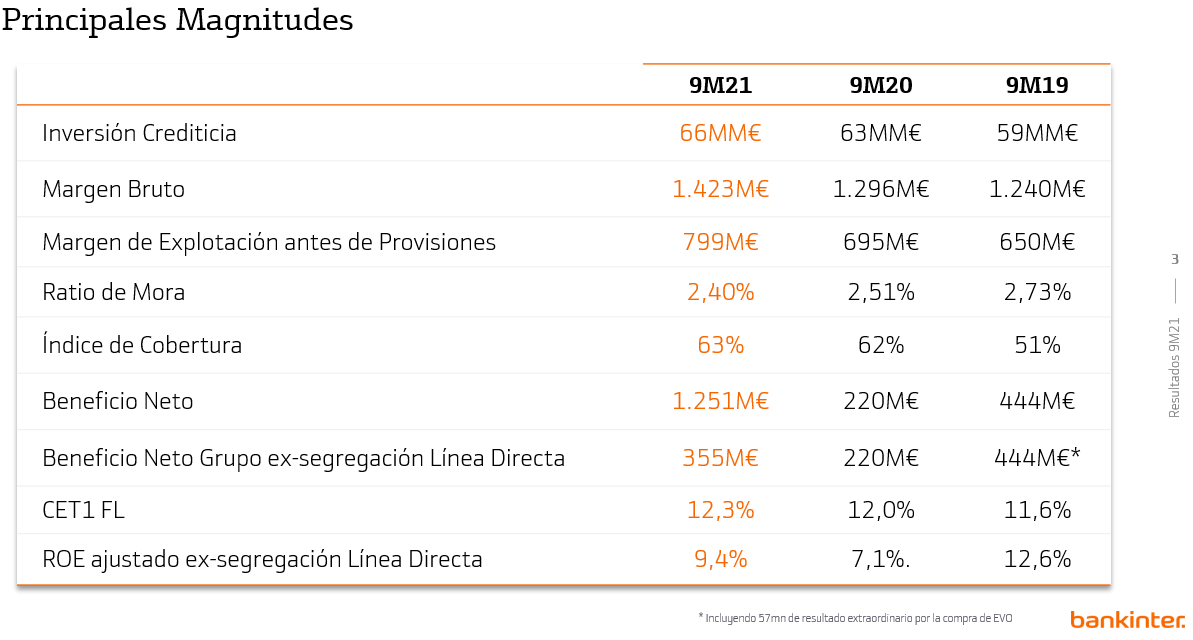

Con todo ello, el beneficio neto del Grupo Bankinter al 30 de septiembre de 2021 se situó en 1.250,6 millones de euros, el cual incluye la plusvalía generada por la operación de salida a Bolsa de Línea Directa, a finales de abril, que fue de 895,7 millones después de impuestos.

Excluyendo esa plusvalía, el beneficio recurrente del Grupo se situaría en 354,9 millones de euros, el cual incluye los cuatro meses de ingresos generados por Línea Directa mientras estuvo en el perímetro del banco. Este beneficio compara con los 220,1 millones del mismo periodo de 2020 y con los 444 millones de igual periodo de 2019, si bien estos últimos contienen un apunte extraordinario de 57 millones procedentes de la operación de adquisición de EVO Banco.

Rentabilidad sobre recursos propios

Atendiendo a la evolución de las principales ratios, la rentabilidad sobre recursos propios, ROE, excluyendo la plusvalía de Línea Directa, es del 9,4% frente al 7,1% del tercer trimestre de 2020, periodo en el que el banco tuvo que afrontar mayores provisiones extraordinarias con motivo de la pandemia y el cambio a peor del entorno macroeconómico.

Capital

Por lo que se refiere al capital, Bankinter mantiene una ratio CET1 fully loaded en el 12,3%, frente al 11,97% de hace un año, y muy superior en cualquier caso al 7,68% exigido por el BCE.

Ratio de mora de Bankinter

En cuanto a la ratio de mora, se sitúa en el 2,40%, mejorando en 11 puntos básicos la de hace un año, y todo ello tras el fin de las moratorias hipotecarias, circunstancia que no ha producido ningún impacto en este epígrafe. La cobertura sobre esa morosidad es del 62,75%, también superior en 110 puntos básicos a la de hace un año.

Liquidez

En lo referente a la liquidez, Bankinter dispone de un gap comercial negativo, con una ratio de depósitos sobre créditos del 106,3%.

La óptima situación del banco en términos de solvencia, rentabilidad y calidad de activos, refrendada por las pruebas de esfuerzo realizadas por la Autoridad Bancaria Europea (EBA), en las que Bankinter resultó como el banco español con menor impacto en el escenario estresado y el tercero con menor impacto en Europa, han permitido a la entidad retomar desde el 1 de octubre su tradicional política de retribución al accionista, de un pay out del 50%.

Crecimiento de todos los márgenes de la cuenta

A pesar de un tercer trimestre con la estacionalidad propia del verano, que siempre suele ser de una menor actividad comercial, Bankinter ha cerrado un trimestre brillante en todas sus líneas de ingresos, lo que anticipa un cierre de año cargado de buenas perspectivas. Así, la cuenta de resultados muestra crecimientos en todos los márgenes, tanto en comparación con el mismo periodo de 2020, como incluso respecto a 2019. Esto refleja, en primer lugar, que el banco anticipa con éxito la senda de la recuperación económica, y paralelamente, que cuenta con la diversificación y el potencial necesario como para cumplir sus exigentes objetivos de compensar con el negocio bancario, en un periodo aproximado de tres años, la ausencia de beneficios de Línea Directa.

Margen de intereses

El margen de intereses alcanza los 955,1 millones de euros, un 3% superior al del mismo periodo de 2020. Pese a ser un crecimiento moderado, hay que poner en valor que se produce en un entorno de tipos negativos, que ha tenido su efecto en el repricing hipotecario.

Margen bruto

Por su parte, el margen bruto refleja los mayores ingresos generados en el periodo, hasta alcanzar una cifra de 1.422,9 millones de euros, un 9,8% más y en donde las comisiones han tenido un especial protagonismo, al suponer unos ingresos netos por este concepto de 443 millones de euros, que representan el 31% de este margen bruto. El crecimiento de esta partida con respecto al mismo periodo de 2020 es del 23%.

Este crecimiento de las comisiones es consecuencia de la mayor actividad llevada a cabo por el banco en la comercialización de productos y servicios de alto valor añadido. Así, por ejemplo, las comisiones derivadas de la gestión de activos se incrementan en un 26%, hasta los 143 millones de euros. Las de operativa con valores lo hacen en un 22% más, hasta los 84 millones. Y en un 12% las derivadas de seguros y fondos de pensiones, que suman 58 millones. Mención especial merece la comisión de éxito ingresada por el banco tras la venta del fondo de energías renovables Helia I al grupo canadiense Northland Power, dentro de su actividad de inversión alternativa con clientes de banca privada. Esta comisión extraordinaria, por importe de 45 millones, ha sido destinada íntegramente a anticipar todas las provisiones de tipo legal previstas para este año y siguiente.

Margen de explotación

En cuanto al margen de explotación antes de provisiones cierra el tercer trimestre en 798,7 millones de euros, un 15% por encima del mismo periodo de 2020, y un 23% más que hace dos años, con unos costes operativos que se incrementan un 3,8%. En cuanto a la ratio de eficiencia acumulada se reduce aún más, hasta el 43,9% frente al 46,4% de hace un año o al 47,5% de septiembre de 2019. Poniendo el foco sólo en España, la ratio de eficiencia se sitúa en un, todavía mejor, 39,9%.

Datos del Balance de Bankinter

Los activos totales del Grupo alcanzan al cierre del trimestre los 102.468,6 millones de euros, un 5,8% más respecto a los del mismo periodo de 2020.

En cuanto a la inversión crediticia a clientes cierra el trimestre en 66.047 millones de euros, un 4,3% más. El crecimiento de la inversión en España fue del 2,6% frente a un decrecimiento del sector del 1% con datos a agosto del Banco de España.

Los recursos minoristas de clientes experimentan un alza del 10,4%, hasta los 69.128,6 millones de euros. El crecimiento en España de esos recursos minoristas fue del 9,7%, frente a un crecimiento del sector también con datos a agosto del BdE del 4,6%.

Crecimientos de la cuota de mercado en negocios estratégicos

Bankinter persevera en el fuerte impulso comercial del ejercicio, incrementando su cuota de mercado en determinadas líneas de negocio y segmentos de clientes estratégicos.

Banca comercial

Este es el caso del negocio de Banca Comercial, o de personas físicas, que obtuvo un excelente comportamiento, en especial en aquellos segmentos estratégicos, los de clientes más rentables y de mayor patrimonio. Así, el patrimonio gestionado de clientes de Banca Privada pasa de los 39.300 millones de euros de hace un año a los 47.700 millones de euros al cierre de septiembre de 2021, lo que supone un crecimiento del 21%, con un patrimonio neto nuevo captado en el periodo de 2.200 millones. Por su parte, el patrimonio neto nuevo captado entre los clientes de Banca Personal en estos nueve meses fue de 2.000 millones de euros, lo que sitúa el volumen gestionado en este segmento en los 28.800 millones, con un 20% de incremento respecto a la misma cifra de hace un año.

Todas las categorías de productos de personas físicas experimentan muy buenos ritmos de captación. Así, el saldo en cuentas nómina, producto en el que el banco mantiene una de las mejores propuestas del mercado, se sitúa en los 14.500 millones de euros, lo que supone un 23% más que hace un año.

Hipotecas

Por su parte, la cartera de hipotecas residenciales alcanza un valor de 30.600 millones de euros, frente a los 28.200 millones de hace un año. El crecimiento de la cartera en España fue del 8,4% frente a un crecimiento del sector, con datos a agosto del Banco de España, de apenas un 0,7%.

Al igual que en el crédito a empresas, Bankinter aumenta su cuota de mercado en España en las nuevas operaciones hipotecarias, hasta alcanzar un 9,3% de cuota. Esta nueva producción suma un total de 4.300 millones de euros en estos nueve primeros meses del año, una cifra de nuevo récord que significa multiplicar por 1,7 las contratadas en el mismo periodo de 2020. Un 68% de las nuevas hipotecas se ha constituido a tipo fijo. Esta nueva producción cuenta con un loan to value del 63%.

Gestión de activos

Una evolución similar está teniendo el negocio de Gestión de Activos, de especial importancia en la propuesta de valor de Bankinter para sus clientes, especialmente en un entorno de tipos como el actual. Así, los recursos gestionados fuera de balance ascienden a 38.345 millones de euros, que suponen un 24,1% más que a la misma fecha del año pasado. De esta cifra, un total de 29.200 millones corresponden a fondos de inversión, que comparan muy favorablemente frente a los 23.300 millones de hace un año. En cuanto a la cartera de fondos de pensiones asciende a 3.606,5 millones de euros, con un alza del 17,1% en términos anuales. Y en cuanto a gestión patrimonial y sicavs, el patrimonio suma 5.501,3 millones, un 20,8% más.

Banca de Empresas

Por lo que se refiere al negocio de Banca de Empresas, Bankinter incrementa su cuota de mercado en inversión crediticia hasta el 5,5%, frente a un 5,4% al tercer trimestre de 2020 y a un 5,2% de cuota a septiembre de 2019. La cartera de inversión crediticia a empresas se mantiene prácticamente estable al sumar en total 27.600 millones de euros, lo que muestra que el banco ha cubierto con crecimiento orgánico del crédito la ausencia de préstamos con aval del ICO en este ejercicio, en comparación con 2020.

Bankinter Portugal

Por su parte, Bankinter Portugal acelera su crecimiento en todos sus negocios y líneas del balance, con el consiguiente buen comportamiento de los márgenes y del resultado antes de impuestos. Así, el crecimiento global de la inversión fue del 5%, tras cerrar el tercer trimestre con una cartera de 4.900 millones de euros en Banca Comercial (un 6% más) y de 2.000 millones en Banca de Empresas (un 5% más). En cuanto a los recursos de clientes, su crecimiento fue del 19%, hasta los 5.600 millones de euros.

Esa mayor actividad comercial se traduce en un crecimiento tanto del margen de interés, un 4%, como sobre todo del margen bruto, un 12% más, gracias al buen comportamiento de las comisiones, que crecen un 23%. Con todo ello, el resultado antes de provisiones se sitúa en 51 millones de euros, un 21% más que en el mismo periodo de 2020. Tras las correspondientes provisiones realizadas, el beneficio antes de impuestos de Bankinter Portugal asciende hasta los 40 millones de euros, lo que representa un incremento del 24%.

Bankinter Consumer Finance

Por lo que se refiere a Bankinter Consumer Finance, marca bajo la que el Grupo opera el negocio de Consumo, empieza a reflejar en sus cuentas la mayor actividad económica y la reactivación del ocio y el consumo. La cartera de inversión asciende hasta los 3.300 millones de euros, un 15% más que al 30 de septiembre de 2020, con una nueva producción en estos nueve meses de 1.000 millones de euros, que representan un 84% más que en el mismo periodo del año pasado. De este volumen global, 1.800 millones corresponden a préstamos al consumo, y el resto a las diversas tipologías de tarjetas y a las hipotecas comercializadas en Irlanda.

Cabe destacar a este último respecto, que la actividad hipotecaria de Avant Money, la marca con que la entidad opera en la República de Irlanda, consolida su crecimiento después de un año desarrollando este negocio. En los primeros nueves meses del año, Avant Money ha cerrado un volumen de 237 millones de euros en nuevas hipotecas, dentro de un volumen de inversión total de 800 millones, que está un 69% por encima de las cifras de hace un año y en donde destaca una reducida morosidad del 0,5%.

EVO Banco

Por lo que se refiere a EVO Banco, su focalización en el negocio hipotecario, muy dirigida a un cliente más joven y digital, da como resultado un volumen de nuevas hipotecas realizadas en estos primeros nueve meses de 546 millones de euros, o lo que es igual multiplicar por 2,3 las concedidas en el mismo periodo de 2020. En cuanto a la inversión crediticia total alcanza los 1.696 millones de euros, con un 55% de incremento. Esta entidad digital cuenta al cierre de septiembre con 672.000 clientes.

Para ampliar información: