¿Qué es una SPAC? ¿Por qué son una alternativa para salir a Bolsa? Descubre en qué consisten las SPACS y por qué son una buena alternativa para salidas a Bolsa para startups y pequeñas compañías.

¿Qué son las SPACs?

Las SPACs (o Special Purpose Acquisition Companies) son compañías sin una actividad empresarial específica cuyo modelo de negocio se basa en la adquisición o fusión con otras empresas.

Dichas entidades salen a Bolsa con el objetivo de recaudar fondos para una futura operación de compra o anexión con otra empresa o startup que tenga la intención de empezar a cotizar. Son también llamadas blank check companies (“compañías de cheque en blanco”) o cash boxes.

Sin embargo, a pesar de su popularidad en estos últimos meses, esta figura existe desde los años 80. La regularización que se ha llevado a cabo recientemente ha ayudado a lavar su imagen y a potenciar su uso recientemente.

En los últimos dos años, compañías como Nikola (fabricante de camiones eléctricos), DraftKings (plataforma de apuestas deportivas) o Virgin Galactic Holdings (empresa de turismo espacial) utilizaron este método para cotizar en Bolsa.

Más reciente es el caso de Wallbox, una empresa española fabricante de cargadores de vehículos eléctricos, que anunció recientemente su fusión con la SPAC Kensington Capital Acquisition durante el tercer trimestre de 2021. O el de la compañía fabricante de camiones eléctricos Lordstown, que salió a Bolsa hace un año a través de la SPAC DiamondPeak Holdings. Este último caso es un buen ejemplo de los posibles riesgos que tiene esta modalidad. En las últimas semanas las dudas sobre la viabilidad financiera han aumentado tras unas previsiones de producción de sus vehículos demasiado optimistas.

Funcionamiento SPACs

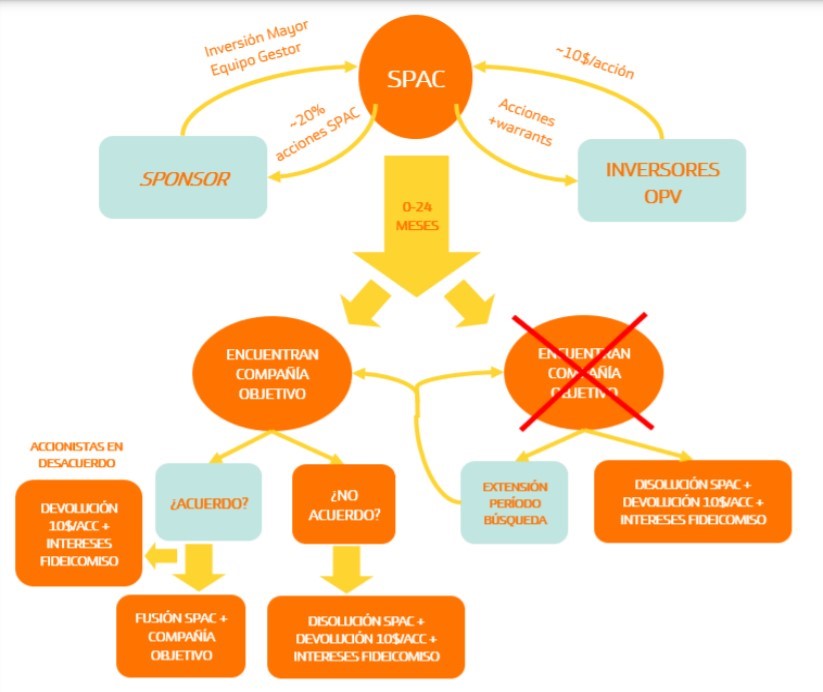

El funcionamiento de esta modalidad es el siguiente. En la fase inicial los “sponsors” (equipo gestor) crean las SPACs y recaudan fondos de los inversores a través de una salida a Bolsa. También buscan la entrada de inversores institucionales. Generalmente, el precio se fija en 10$/acción y por cada valor adquirido, el inversor recibe un “warrant”. Esto concede a los accionistas el derecho a comprar una fracción de acción de la compañía a un determinado precio en un determinado momento en el futuro (normalmente un tiempo después de producirse la fusión entre SPAC y compañía no cotizada). Este “warrant” cotiza separadamente de la acción y se revalorizará si el precio de la acción aumenta.

En este momento no se conoce que empresa será adquirida o fusionada, aunque normalmente en el prospecto de la SPAC se menciona las preferencias de industria, sector o tipo de compañía. Los “sponsors”, por otro lado, obtienen un 20% de participación en la SPAC a cambio de una inversión mayor.

Los fondos recaudados en la salida a Bolsa se custodian en una cuenta de fideicomiso y se invierte en letras del Tesoro. Sólo se permite utilizar estos fondos en unas situaciones muy concretas (la principal es la adquisición de compañías), protegiendo a los inversores de gastos no autorizados. Generalmente los “sponsors” adquieren “warrants” adicionales

durante la salida a Bolsa para cubrir los gastos de la OPV y los gastos corrientes. Así evitan tener que utilizarla inversión de los accionistas.

A partir de este momento, los “sponsors” tienen un período máximo de dos años para encontrar una empresa objetivo con la que fusionarse. Durante este espacio de tiempo las acciones de la SPAC pueden comprarse y venderse como en cualquier otra empresa que cotiza.

En este punto puede haber dos casos: (i) los “sponsors” no encuentran una empresa (ii) los “sponsors” encuentran una empresa.

En el primer caso los accionistas pueden extender el período de búsqueda de la empresa objetivo o decidir la disolución de la SPAC, recibiendo los 10$ por cada acción adquirida en un principio más los intereses del fideicomiso.

En el segundo caso, se plantearía una votación para decidir si los accionistas aprueban o no la fusión o adquisición de la empresa objetivo.

Si se aprueba, el acuerdo se consume, se fusionan ambas empresas y normalmente entran terceros en la operación (nuevos inversores de referencia llamados PIPE investors (Private Into Public Equity)). La SPAC necesita recaudar más fondos en este momento ya que la empresa no cotizada suele ser 2/4 veces más grande que la SPAC. Además, parte del dinero en la cuenta de fideicomiso se habrá utilizado en pagar los 10$/acción a los inversores que no estén de acuerdo con la operación de fusión o adquisición. Los accionistas originales de la SPAC acaban teniendo una participación pequeña en la compañía fusionada, que directamente comienza a cotizar en Bolsa a través de la SPAC.

Durante este período, los inversores pueden rescatar las acciones adquiridas por 10$/acción más los intereses del fideicomiso si no están de acuerdo con la empresa seleccionada. Por otro lado, existe un período de bloqueo en el que los “sponsors” no pueden vender su posición (generalmente 12 meses) una vez se realice la fusión para asegurar el buen hacer de la operación.

Si, por el contrario, se rechaza la operación, vuelve a haber dos opciones: seguir con la búsqueda de otras empresas o disolver la SPAC y recibir los accionistas los 10$ por cada acción adquirida en un principio más los intereses del fideicomiso.

En definitiva, las SPACs suponen una alternativa a las tradicionales OPVs. Las principales ventajas que tiene este modelo son:

- Un proceso más sencillo, rápido y barato.

- El precio de la acción se fija mediante una negociación entre la SPAC y la empresa objetivo.

El valor añadido que aporta el “sponsor”, ya que se mantendrá como accionista después de la fusión. Estos son grupos de personas especializadas en determinados sectores o industrias que buscan oportunidades en nichos muy concretos en los que tienen una gran experiencia.

- La capacidad de promover las proyecciones de la empresa con inversores públicos en el momento de la fusión, que es especialmente relevante para las empresas de alto crecimiento. Esto es especialmente importante actualmente por el COVID, ya que el desempeño puede no reflejar el potencial de la empresa.

- Los inversores descontentos con la compañía objetivo de la adquisición pueden salir vendiendo sus acciones antes de que finalice la adquisición. El “sponsor” de la SPAC tiene el compromiso de reemplazar a los inversores que se van.

Por otro lado, las principales críticas son:

- Las menores exigencias a las que se someten las SPACs, pudiendo ser un riesgo para los inversores.

- El efecto de dilución para los propietarios de las empresas e inversores a través de la “promoción” del “sponsor” (20% de los ingresos del SPAC) y estructura de “warrant”.

- En una regulación proteccionista con el pequeño inversor, como ocurre en España, podría suponer una filosofía demasiado agresiva.

Precisamente en estos días se está redactando el anteproyecto de Ley de Mercado de Valores en España. Uno de los puntos principales es la regularización y fomento de las salidas a Bolsa a través de las SPACs. Sin embargo, todavía existen muchos temas importantes por resolver: (i) la modificación de la ley de opas para que a las SPACs no se les obligue adquirir el 100% de las acciones; (ii) la no aplicación del límite del 10% a la autocartera; (iii) la retirada del límite del 20% como máximo porcentaje al realizar una ampliación de capital sin derecho de suscripción preferente; (iv) la eximición del derecho de separación a los accionistas de las empresas españolas cuando cambian de objeto social al realizar una fusión; (v) la retirada del derecho de oposición que tienen los acreedores de una empresa cuando hay una fusión; (vi) modificaciones fiscales como el no pago de plusvalías con la fusión sino con la venta de títulos o la declaración de “motivo económico válido” para asegurar la neutralidad fiscal al realizar la operación y evitar que Hacienda decida en cada operación si está justificada o no.

Por lo tanto, es probable que estemos ante el futuro de las salidas a Bolsa para start-ups y pequeñas compañías con mucho potencial, permitiéndoles obtener una base de inversores más amplia y con mayor facilidad que a través de una OPV. Además, el respaldo del equipo gestor es importante, puesto que, en general, son gente con experiencia en un determinado sector o industria. Este punto es el más importante, ya que cuando se invierte en una SPAC se deposita la confianza en los gestores de la misma al no saber en ese momento en qué empresa se centrará la fusión. Sin embargo, una mayor regulación será necesaria para evitar que casos como el de Lordstown sean más comunes.

Evolución de las SPACs

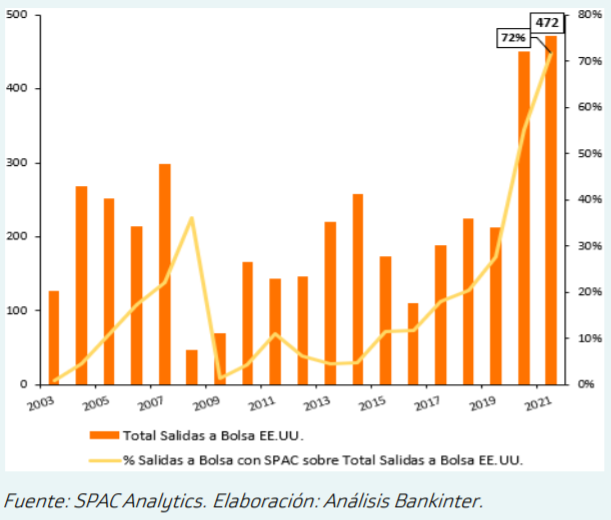

Para entender la reciente importancia de las SPACs primero hay que conocer dos cifras: 248 y 83.361M$. La primera es el número de salidas a Bolsa que hubo en EE.UU. en 2020 a través de SPACs. La segunda, el capital recaudado.

Como referencia, en ese mismo período en EE.UU., las tradicionales salidas a Bolsa mediante OPV (Oferta Pública de Venta) recaudaron 96.003M$ y fueron 202.

Es decir, un 55% de las salidas a Bolsa en 2020 en EE.UU. fueron a través de esta fórmula. Sin embargo, en lo que llevamos de 2021 esta cifra aumenta hasta el 72% con 106.268M$ recaudados y 339 operaciones realizadas.

Por lo tanto, las SPACs están al alza. Fruto del interés de nuevas compañías en cotizar directamente en un mercado más global, aun procediendo de mercados con bolsas propias no tan internacionales (como la española, por ejemplo). Con esto logran obtener liquidez global y una amplia base de potenciales inversores.