En su informe mensual de abril, Bankinter Gestión de Activos nos habla del orden de Prelación de Activos de Deuda Bancaria, un tema de actualidad ante lo sucedido con Credit Suisse. En este artículo te explicamos cómo funciona la prioridad de pago en caso de liquidación según el tipo de activo.

Regulación del Sistema Financiero

Los bancos están sujetos a niveles muy altos de regulación por dos motivos principalmente:

1. Son la fuente de financiación de la economía y así colaboran a que esta crezca.

2. Son los depositarios de dinero del público, con garantías obligatorias proporcionadas por los Fondos de Garantía de Depósitos, que varían en función de los distintos países.

Niveles de capital mínimo

Como consecuencia de lo anterior, los reguladores exigen a las entidades mantener unos niveles de capital mínimo para servir de colchón en caso de eventuales pérdidas. Estos niveles de capital se rigen por las Reglas de Basilea, que se hicieron más exigentes tras la crisis bancaria de 2008.

Activos más y menos susceptibles de absorber pérdidas

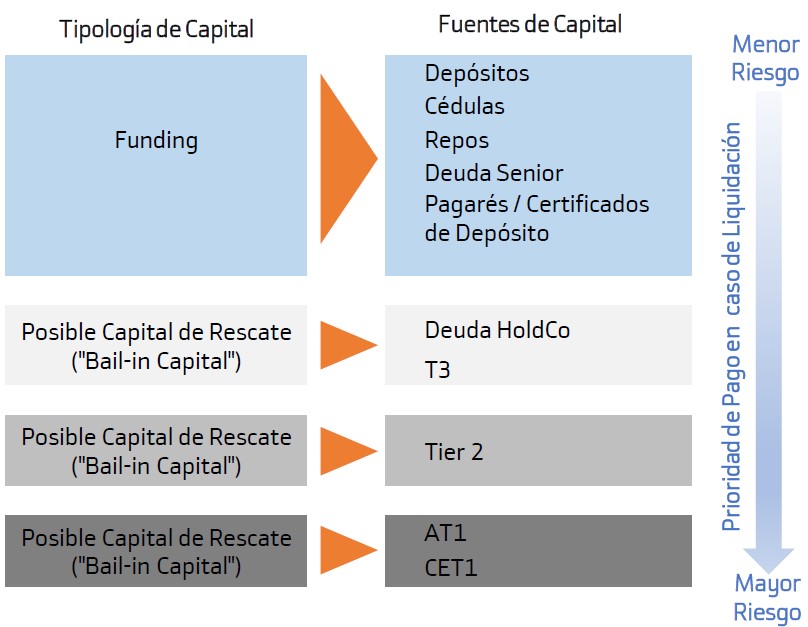

Además, dentro de los activos con los que se financian los bancos (fondos propios y fondos ajenos), los reguladores establecen un nivel de subordinación de unos activos sobre otros, determinando qué activos son susceptibles de absorber pérdidas llegado el caso. En definitiva, la idea del Regulador es utilizar estas potenciales pérdidas como una forma de Capital.

En el siguiente gráfico se muestran las distintas tipologías de activos, divididos en dos grandes grupos:

-

Los activos que se destinan a cubrir las necesidades de liquidez de los bancos: Depósitos, Cédulas o CoveredBonds, Repos, Deuda Senior “Preferred” y Pagarés.

-

Los activos que, en mayor o menor proporción, contribuyen al capital del banco: Deuda Holdco, Deuda Senior Non Preferred o Tier3, Tier2, AT1 (Additional Tier 1) y CET1 (Common Equity Tier I).

Hay dos aproximaciones diferentes a la subordinación:

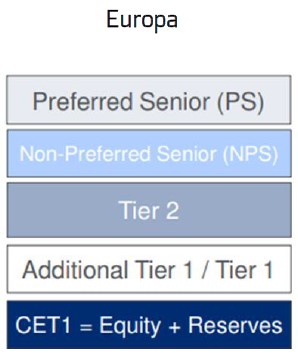

1. Subordinación estatutaria o contractual, utilizada por los países europeos. En este caso, el nivel de subordinación se establece en el folleto del instrumento y/o por la jerarquía de insolvencia que establece la ley de cada país.

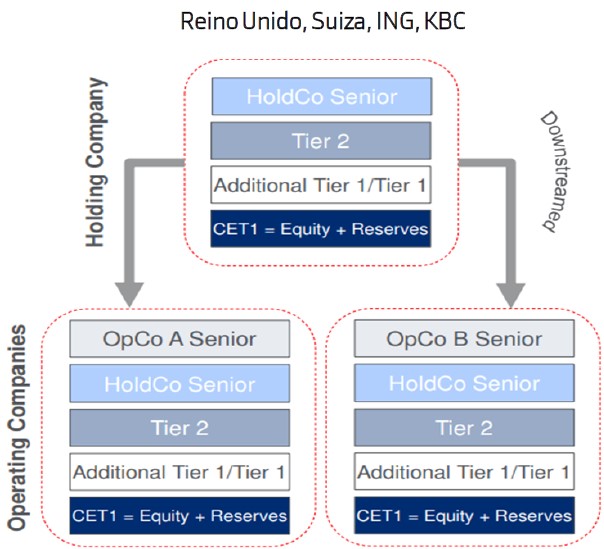

2. Subordinación estructural, utilizada por Reino Unido, Suiza y, en algunos casos, por Holanda. Aquí el orden de prelación lo determina la propia estructura del banco, con una “Operating Company” y una “Holding Company”. La Holding Company actúa como un escudo que, eventualmente, puede absorber todas las pérdidas sin afectar a la “Operating Company” o limitando el impacto.

El caso de Credit Suisse y otras legislaciones

Caso de Credit Suisse

El domingo 19 de marzo, UBS adquiere Credit Suisse por 3.000 millones de euros. Al mismo tiempo, el regulador suizo (FINMA) comunica que el valor de los bonos AT1s emitidos por la entidad se llevará hasta 0: “The extraordinary government support will trigger a complete write down of the nominal value of all AT1 shares of Credit Suisse in the amount of CHF 16 billion , and thus an increase in core capital”. No se llevó a cabo una Resolución del banco, por lo que otros activos, que en teoría podían asumir pérdidas, como los “Senior HoldCo”, no se vieron afectados.

Caso de Bancos Europeos e Ingleses

En Europa contamos con una Directiva, la Bank Resolution and Recovery Directive (‘BRRD’) que establece el procedimiento a seguir cuando un banco alcanza el llamado “Punto de No Viabilidad”. En virtud de esta Directiva, el AT1 solo puede sufrir pérdidas (totales o parciales) si el CET1 (capital + reservas) se han consumido por completo.

Además, incluye la cláusula de protección llamada No Creditor Worse Off (‘NCWO’), que indica que nunca se puede dar una situación peor que la que ocurriría en caso de liquidación. Si hay cualquier valor, aunque sea residual, en el Equity, los AT1s se convertirían en Equity diluyendo al accionista pero no necesariamente perdiendo todo su valor. Esto no quiere decir que el AT1 no pueda valer 0 en algún momento, pero esto solo ocurriría si las acciones también valen 0.

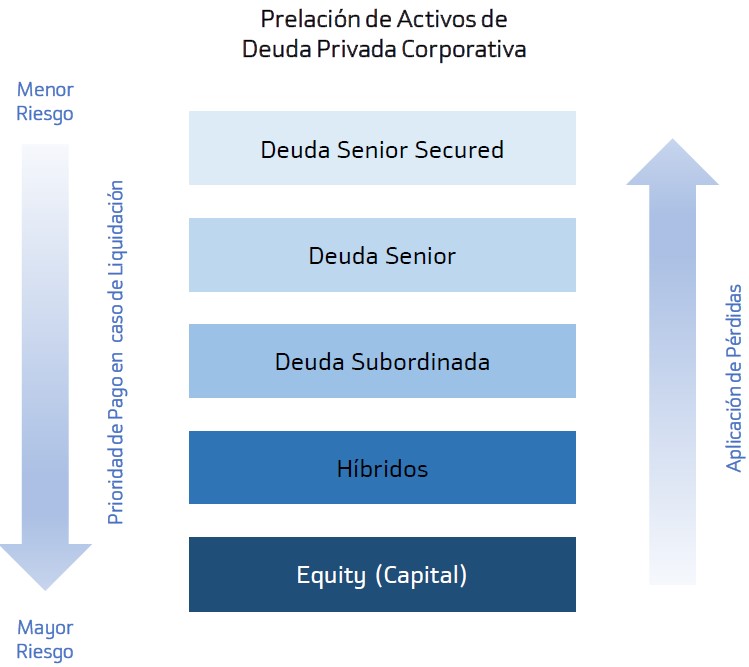

Orden de prelación de activos de la Renta Fija Privada