La estacionalidad es uno de los patrones más conocidos de los presentes en los mercados financieros, y sin embargo, su interpretación no es tan sencilla a la hora de incorporarlos a nuestro método de inversión para beneficiarnos o protegernos de ella.

Existen muchos factores que explican la estacionalidad, asociadas en su mayoría al comportamiento humano, como pueden ser nuestras pautas de consumo (por ejemplo, las compras navideñas), o de conducta (como los periodos vacacionales y el turismo), aunque también hay otras como el clima, o los periodo de presentación de resultados de las compañías en los diferentes países.

Cómo afecta la estacionalidad a la bolsa en verano

En este caso, vamos a centrarnos en lo que históricamente suele suceder en los mercados durante los meses de verano, es decir, vamos a intentar descubrir cómo afecta la estacionalidad a la bolsa durante el principal periodo vacacional del año.

Mientras que históricamente el último trimestre del año suele venir acompañado de elevados volúmenes de negociación y subidas en los mercados financieros, durante el periodo veraniego tenemos la impresión de que sucede lo contrario.

Por una parte, coincide con las vacaciones de una gran parte del sector financiero (gestores, analistas, etc.), pero tambíen con el periodo de descanso de los inversores minoristas en general. Una de las cosas que suelen hacer los grandes capitales (fondos de inversión, grandes inversores, etc.) es proteger su cartera durante este periodo, lo que significa deshacer algunas de sus inversiones, y ello se traduce en bajadas de las bolsas causadas por estas ventas.

Esto, unido al bajo volumen que se negocia, provoca además un incremento de la volatilidad, ya que es más probable que una única operación de tamaño medio impacte en el mercado y afecte al precio de las compañías, cosa que cuando la liquidez y profundidad es mayor, es más dificil que suceda, ya que el mercado es capaz de absorber esas operaciones y frenar fluctuaciones violentas.

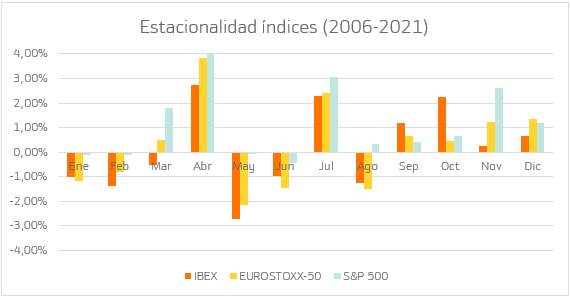

De manera visual, en el gráfico a continuación podemos observar la rentabilidad media mensual del Ibex, Eurostoxx 50, y S&P 500, para el periodo que abarca desde el año 2006 hasta diciembre 2020:

Claramente podemos observar lo que indicábamos sobre el ultimo trimester del año, ya que históricamente, en los 3 índices, la rentabilidad es positiva en los meses de octubre, noviembre y diciembre.

Sin embargo, en el periodo comprendido entre mayo y septiembre, incluidos, la rentabilidad es claramente inferior, siendo comparativamente negativa para el Eurostoxx 50 y el IBEX 35. Mayo, Junio y Agosto son claramente negativos mientras que julio sería el único mes positivo para los tres índices durante el periodo veraniego. En cualquier caso, el periodo estival ha sido históricamente el peor periodo para estar invertido, mientras que el último trimestre del año ha sido el mejor de media con mucha diferencia.

Existen muchas frases populares y célebres en el mercado, y para este periodo podríamos recordar la de “sell in May and go away”, la cual tiene su origen en Reino Unido, ya que los borkers de la City (Londres), solían estar ocupados acudiendo a eventos como Wimbledon o la carrera de caballos de Ascot, y esto marcaba para ellos el comienzo del periodo veraniego.

¿Cómo podemos protegernos de la estacionalidad?

Cuando gestionamos nuestra cartera, la estacionalidad es algo que debemos tener en cuenta.

Conociendo los patrones de conducta de los profesionales del mundo financiero, las diferencias en los volúmenes negociados entre unos periodos y otros, y el comportamiento histórico de los índices en determinados periodos, debemos ser capaces de, al menos, valorar si es interesante para nosotros incorporar esta información a nuestro método, de manera que podamos mejorar nuestra rentabilidad, y reducir nuestro riesgo.

Existen diferentes métodos que nos permiten gestionar el riesgo de nuestra cartera de manera que estemos protegidos ante movimientos estadística e históricamente negativos y que se repiten periódicamente formando patrones:

Uno de ellos, el más sencillo, consiste simple y llanamente en vender (o colocar órdenes de venta STOP LOSS) en aquellas posiciones en las que observemos un posible giro a la baja o recogida de beneficios por parte del mercado. Poniendo una orden STOP loss fijaremos un nivel de pérdidas a partir del cual de manera automatizada, si el valor toca ese nivel se lance una orden de venta.

Es una manera sencilla de que por irme de vacaciones, si mi cartera ha obtenido beneficios, no corra el riesgo de perderlos o controlar el límite máximo asumible de mis pérdidas. La STOP loss se puede fijar como una STOP profit, para que en caso de que el valor llegue al nivel de beneficios que considero óptimo, me envie una orden a mercado sin tener que estar pendiente del mercado en vacaciones. Ambas son muy útiles en periodos como el estival, dónde no estamos tan pendientes de nuestra inversión.

La otra, consiste en cubrir nuestra posición, lo que nos permite mantenerla abierta (imaginemos que tenemos una plusvalía importante y no queremos materializarla) y a la vez reducir los riesgos de un posible movimiento adverso del mercado.

3 formas de cubrir nuestra posición total o parcial

Existen instrumentos con los que podemos cubrir nuestra posición de manera total o parcial.

Cuando cubrimos nuestra posición, como inversores nos dará igual lo que suceda con la inversión, ya que en caso de movimientos en contra de mi cartera, estaré obteniendo beneficios por la cobertura que compensarán la caída, y una vez que ese movimiento haya finalizado, simplemente desharemos la cobertura. Esto nos da tiempo y sobre todo tranquilidad a la hora de ver qué puede suceder en el mercado, sabiendo que estamos protegidos.

Aquí les presentamos 3 formas de cubrir su posición a través del Broker Bankinter de manera ágil, y por supuesto, sin necesidad de desplazarse a una oficina:

-

Cobertura con Futuros Financieros: Si tenemos una cartera de acciones españolas, puedo vender futuros sobre el Ibex y cubrirme parcialmente. Cuanto mayor sea la correlación de mi cartera con el índice, mejor será mi cobertura. A modo de ejemplo, con un contrato del Mini IBEX cubriría una cartera de unos 9.000€, aportando únicamente unas garantías de 1.215 euros y por un coste de 2,50 euros (5 euros si consideramos tanto la compra como la venta). De esta manera, si el IBEX baja 105 puntos, en función de la correlación, mi cartera también bajará proporcionalmente, pero mientras la cartera se deprecia, esa caída del índice nos permitirá obtener un beneficio de 105€ a través de la cobertura (el Futuro vendido). Por supuesto, debemos tener en cuenta el posible escenario contrario en el que el mercado se mueva a favor de nuestra posición principal y nuestra cartera se revalorizará, lo que se compensará con el impacto negativo a través de la cobertura.

-

Cobertura con Venta a Crédito: Si quiero cubrir una acción en concreto de mi cartera (por ejemplo, 2.500 acciones de Telefónica), podré cubrirlos con 2.500 títulos del mismo valor, utilizando la Venta a Crédito, por lo que el efecto de los movimientos del mercado sobre mi posición será 0, y obtendré una cobertura perfecta. El coste en este caso sería del 0.12% por operación (11,49 euros para una cartera de 9.575 euros valorada a 3,83 euros por acción), o 0,24% si incluímos el cierre. Es decir, por menos de 25 euros tendría una cobertura perfecta sobre Telefónica con la que si si el valor bajase un 5%, que supondría una pérdida de valor de mi posición de 478,75 euros, estaría protegido y evitaría dicha pérdida por un coste inferior a 25 euros. Igualmente si el valor sube, mi resultado sería 0, y podría cerrar la cobertura en cualquier momento habiendo perdido únicamente los costes (algo menos de 25 euros), pero habiendo eliminado el riesgo y estando seguro de que la volatilidad no me afectaría negativamente.

-

Por último, podría comprar ETF inversos, con los que obtendré un rendimiento inverso al del mercado (si el índice baja un 3%, mi ETF debería subir aproximadamente un 3%). Los ETF replican muy bien el comportamiento de los índices en plazos cortos de tiempo. Para plazos más largos se genera el “efecto base”, el cual provoca distorsión entre el rendimiento de la cobertura y el rendimiento real del mercado.

En cuanto a coste, para operaciones inferiores a 60.000 euros, la comisión Bankinter será de 8 euros para mercado nacional, lo que nos permite, por un total de 16 euros entre compra y venta, cubrir nuestra cartera durante breves periodos de tiempo. Por último, al igual que en derivados, debemos tener en cuenta la correlación de nuestra cartera con respecto al índice que el ETF replica de manera inversa.

Por lo tanto, observando lo que históricamente sucede en los mercados financieros durante el periodo veraniego, parece lógico actuar como los profesionales, cubrir nuestras posiciones, ya sea mediante productos de cobertura o simplemente automatizando el riesgo con las órdenes STOP y marcharnos sin estar constantemente preocupados por posibles caídas en el mercado, y así poder descansar y disfrutar de unas merecidas vacaciones.