En su informe mensual de mayo, Bankinter Gestión de Activos nos habla de la inflación, un tema de actualidad debido a la subida exponencial de los últimos meses. En este artículo te explicamos qué ha pasado con la inflación, quién la vigila y a dónde va.

¿Qué ha pasado con la inflación?

En la década de 2010 la inflación no era una preocupación. Incluso llegó a preocupar lo contrario, la deflación (caídas en los precios), situación aún más preocupante. Las razones de que los precios apenas subieran eran:

-Gran Crisis Financiera de 2008: que dejó una economía muy debilitada.

-Globalización: las fuentes de producción se localizaron en los países más baratos.

-Tecnología/Internet: la disrupción tecnológica propició estructuras más eficientes y mayor competencia.

Esto provocó que apenas hubiera inflación por el lado de los bienes. Los servicios eran prácticamente los únicos que recurrentemente aumentaban sus precios.

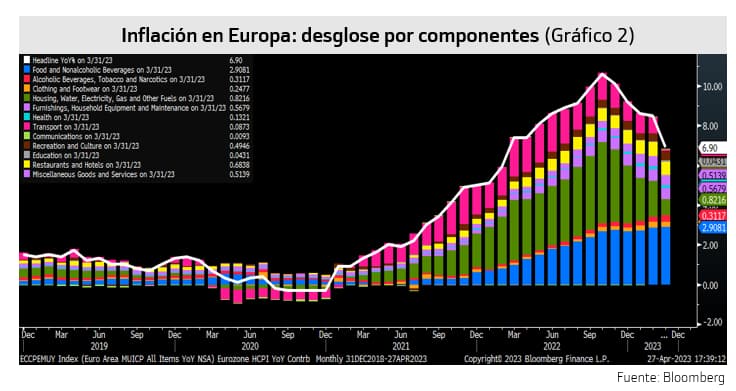

Con la crisis provocada por el Covid la situación cambió (Gráficos 1 y 2):

-Los precios de los bienes se dispararon. Con la pandemia la economía se paró y la producción de bienes se frenó. En la reapertura, con los servicios aún medio cerrados, la demanda de bienes se disparó, favorecida por el ahorro acumulado. La producción no pudo aumentar a la velocidad que requería la demanda y las cadenas de suministro no se recuperaron a un ritmo suficiente, por lo que los precios de los bienes subieron con fuerza.

-Precios de la energía. El optimismo generado por el fin del confinamiento hizo que los precios de la energía subieran con fuerza. Con la invasión de Ucrania por Rusia, los carburantes tocaron niveles máximos.

-Tras el levantamiento del confinamiento, por el ahorro y las ganas de consumir acumuladas, también se disparó la demanda de servicios y, aprovechando la coyuntura, también sus precios.

-Márgenes empresariales al alza: ante el contexto generalizado de alzas de precios, las empresas no sólo han trasladado la subida de los costes a los consumidores sino que han aprovechado para aumentar sus márgenes.

-Precios de los alimentos. La invasión de Ucrania, al ser uno de los mayores exportadores de cereales, propició un fuerte aumento importante de precios.

-Mercado laboral. Tras el covid ha disminuido la participación en el mercado laboral de los trabajadores de mayor edad, con lo que hay menos trabajadores ofreciéndose para trabajar y, por tanto, más tensión en el mercado laboral (más demanda de empleo por parte de las empresas que empleados ofreciéndose para trabajar).

¿Quién vigila la inflación?

Los bancos centrales son los encargados de mantener los precios controlados, en torno a un nivel que se considera beneficioso para el crecimiento estable y duradero de las economías (ese nivel es el 2% para el BCE y la FED).

Subidas de precios más altas son perniciosas para la economía, pues expectativas de mayores alzas en los precios provocan que aumente en exceso el consumo (“hoy es más barato comprar que mañana…”), provocando una peligrosa espiral de subidas de precios (los salarios pierden valor).

Las caídas de los precios (deflación) son también muy perjudiciales para la economía, pues provocan un estancamiento de la actividad ante la falta de consumo (“si los precios van a bajar, prefiero consumir mañana…”).

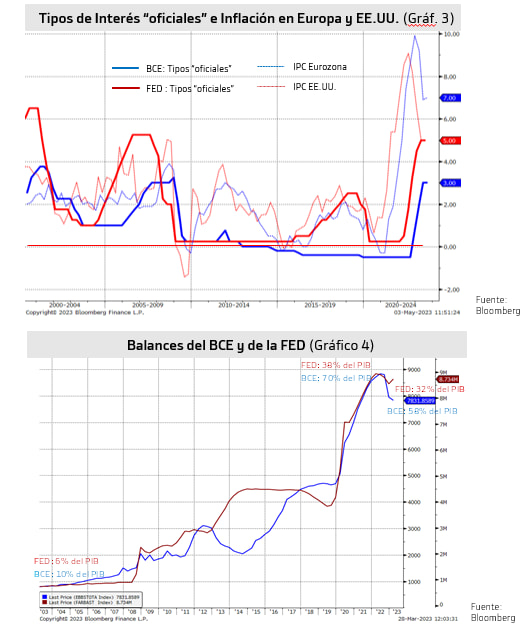

Durante la década de 2010 los bancos centrales estaban más preocupados con la deflación que con la inflación, por lo que llevaron a cabo políticas monetarias ultra-expansivas, inundando las economías de liquidez, lo que hicieron bajando los tipos hasta 0 (incluso -0,50%, como el BCE, como se ve en el gráfico 3) y comprando bonos para inyectar más liquidez (los balances de la FED y del BCE se multiplicaron x8, ver gráfico 4). Esto provocó la anomalía de que por prestar dinero a la mayoría de los bancos centrales o de los gobiernos desarrollados no sólo no te pagaran sino que te costara dinero (en 2020 más del 80% de los bonos gubernamentales europeos tenían TIRs inferiores a 0).

El brusco repunte de los precios tras el covid sorprendió a los bancos centrales, que constataron que esas subidas eran menos temporales de lo que al principio parecía. Esto que les llevó a cambiar bruscamente hacia políticas monetarias muy restrictivas, subiendo con fuerza los tipos de interés (ver gráfico 3) y reduciendo la masa monetaria, el dinero en circulación.

Con estas medidas esperan reducir la liquidez, empeorar las condiciones financieras y dificultar el acceso al crédito, para frenar las economías y así contener las subidas de los precios.

¿A dónde va la inflación?

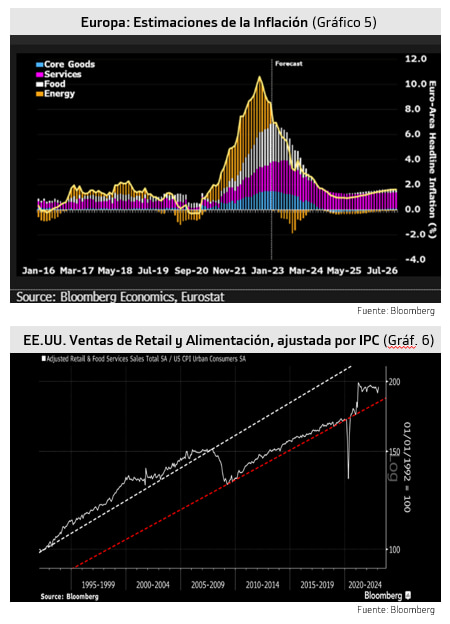

La inflación general lleva bajando gradualmente desde los máximos de mitad de 2022, sobre todo gracias a la caída de los precios de la energía (Gráfico 5).

Los bancos centrales siguen aumentando sus políticas restrictivas para enfriar la demanda y conseguir bajar también la inflación subyacente (sin energía ni alimentos), que aunque también ha disminuido lo ha hecho a mucho menor ritmo. Hay sectores en los que ya se empieza a notar la ralentización provocada por las subidas de tipos, como el sector industrial en general o el de construcción de viviendas.

El mercado laboral aún sigue tensionado, cerca del pleno empleo, provocando presión salarial, aunque en EE.UU. ya comienza a mostrar algo de debilidad.

¿Qué podemos esperar de la inflación?

Esperamos que la actividad económica se vaya ralentizando a consecuencia de las políticas monetarias tan restrictivas, que dificultan el acceso al crédito y encarecen la financiación. Todo esto deberá contribuir a ir disminuyendo la inflación.

Las importantes bajadas de los precios de los carburantes ya están contribuyendo a reducir la inflación (Gráfico 5). Salvo shocks inesperados, no se espera que vuelvan a los niveles de 2022. Esperamos que continúen bajando por la ralentización económica mencionada.

Los precios de los bienes también en general continuarán reduciéndose, poniendo fin a la euforia que vivieron tras la pandemia.

Los precios de los alimentos aún no se han empezado a moderar, aunque deberían comenzar a relajarse si no hay nuevos shocks.

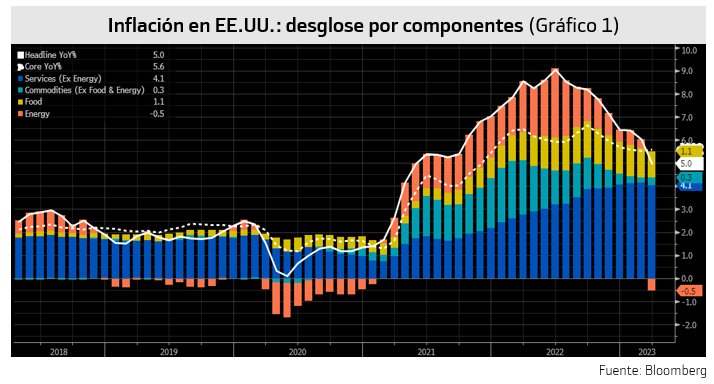

Los precios de los servicios siguen elevados y permanecerán así mientras continúe la fuerza del sector servicios. Parece que los consumidores tras el covid han cambiado sus preferencias de consumo y han optado por “vivir la vida con más intensidad” (ver Gráfico 6).

La fortaleza del mercado laboral propició subidas de los salarios pero pensamos que la ralentización económica frenará esta tendencia y no seguirán contribuyendo a la inflación. Lo mismo que los márgenes empresariales, que también se deberían estabilizar.

La vuelta de la inflación a los niveles objetivo de los bancos centrales (2%) no se espera hasta 2024/25. La FED espera que en 2024 sea 2,5% y el BCE que en Europa sea 2% en 2025.