En su informe mensual, Bankinter Gestión de Activos comparte su análisis sobre la inversión en cédulas hipotecarias, que compartimos a continuación.

El regreso de las cédulas hipotecarias

Después de haber sido uno de los principales componentes de las carteras de renta fija durante la primera década de los 2000, en los últimos años las cédulas hipotecarias han ido perdiendo cuota y atractivo como alternativa de inversión por diversas razones: la escasez de oferta al estar muchas de ellas retenidas en el balance de los bancos, su escasa rentabilidad en un entorno de tipos cero o negativos y la baja actividad emisora durante los años posteriores a la crisis financiera.

La vuelta de los tipos de interés positivos, su condición de activo refugio en un entorno de inestabilidad derivado de la guerra de Ucrania y el interés emisor de los bancos buscando adelantar su financiación en previsión del fin de las subastas TLTRO son algunos de los factores que están propiciando su resurgimiento

En las últimas semanas, hemos empezado a tomar posiciones en este tipo de activo en nuestras carteras de renta fija, tanto a través de fondos de terceros como comprando directamente algunas referencias en mercado secundario.

¿Qué es una cédula hipotecaria?

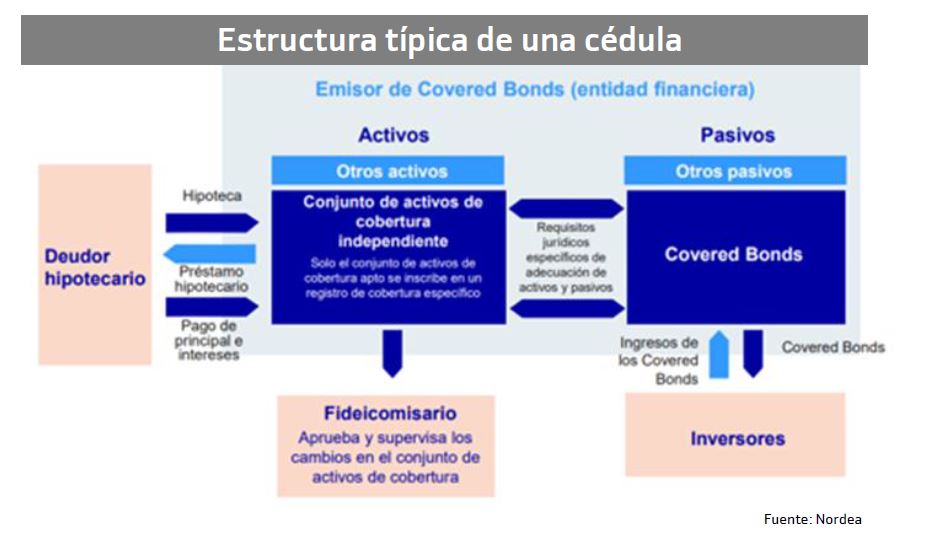

Es un instrumento de deuda emitido por un banco o por una institución hipotecaria que está garantizado por un conjunto de activos hipotecarios o de deuda gubernamental sobre el que los inversores tienen un derecho preferencial de cobro en caso de impago.

Tiene dos niveles de garantía, es decir, una doble protección:

- Derecho de acreedor preferencial sobre los activos del emisor

- Acceso preferente al conjunto de activos que constituyen la garantía

El emisor solo puede emitir o mantener cédulas por un determinado porcentaje del valor nominal de sus activos elegibles (70 80% de media) y tienen un ratio de préstamo valor medio (loan to value ) del 70%. Esto las convierte en un activo sobrecolateralizado, siendo esa seguridad adicional lo que les hace tener un rating muy elevado, superior al de la deuda senior de la entidad que las emite e incluso por encima en muchos casos del de la deuda gubernamental.

El colateral de una cédula forma parte del balance consolidado del emisor y éste tiene la obligación de gestionarlo dinámicamente, estando esa gestión sujeta a supervisión por una entidad pública o privada.

A diferencia de los bonos sénior las cédulas están excluidas de la absorción de pérdidas en caso de quiebra de la entidad y tienen el mismo nivel de prelación de cobro que los depósitos de menos de 100.000€. Son senior a todos los acreedores de la entidad, incluso por encima de la Hacienda Pública y de los propios empleados.

A efectos de descuento, en Banco Central Europeo tienen la consideración de activos líquidos Nivel 1 y tanto para Basilea III como para Solvencia II se les asigna una ponderación de riesgo muy reducida.

Para poder emitir individualmente una cédula, la entidad tiene que tener al menos 1.000MM € de activos elegibles. Si no llega a esa cifra puede realizar una emisión conjunta con otras entidades a través de un Fondo de Titulización. Este tipo de cédulas se conocen como Multicedentes

¿Cómo se comportan las cédulas?

Aunque las cédulas hipotecarias son títulos de renta fija privada, su comportamiento en el mercado está más ligado a la evolución de los tipos de interés que a la de los diferenciales de crédito, en la línea de lo que ocurre con los bonos gubernamentales.

La sobrecolateralización y la doble protección que ofrecen rebajan mucho su riesgo de crédito y les otorgan la consideración de activo seguro: en 200 años de historia ninguna cédula hipotecaria ha incurrido en impago.

Hay muchos ejemplos de emisores cuya deuda senior o subordinada impagó y en los que las cédulas no asumieron pérdidas Kaupthing Bank, Ibercaja Banco, NCG Banco, SNS Bank

Mientras que el porcentaje máximo que un fondo de inversión puede concentrar en un bono de renta fija corporativa o financiera es del 10 en una cédula hipotecaria ese porcentaje puede llegar al 25, pues, la CNMV lo considera un activo más seguro

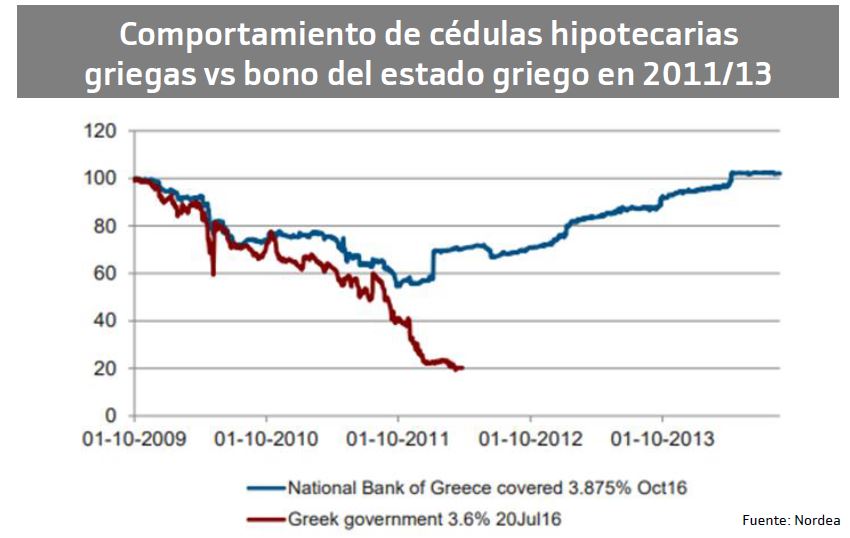

Un buen ejemplo de su comportamiento en circunstancias de máxima tensión lo tuvimos durante la crisis financiera (ver gráfico superior derecha) el bono soberano griego llegó a cotizar al 20 de precio y sufrió una reestructuración, pero las cédulas hipotecarias del National Bank of Greece se fueron recuperando progresivamente hasta amortizar al 100 de su valor.

¿Por qué vuelven a ser atractivas?

El 8 de julio de este año entró en vigor la nueva normativa española sobre cédulas en virtud de la cual las entidades emisoras deberán contar con un colchón de liquidez suficiente para pagar todos los vencimientos de los siguientes 180 días y los intereses que se produzcan en el periodo.

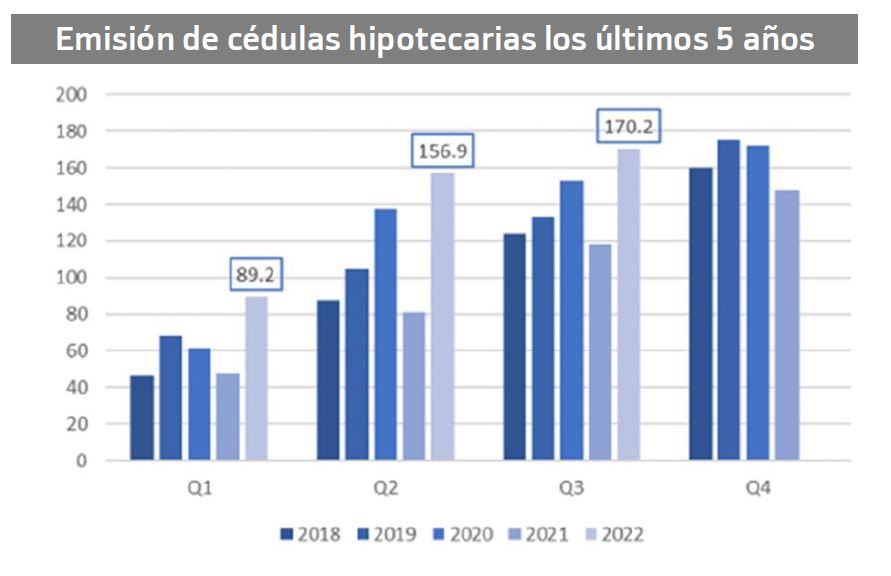

La novedad más importante que incorpora la nueva regulación es que a partir de ahora en lugar de estar respaldadas por toda la cartera hipotecaria del emisor, lo estarán por un conjunto de activos abierto y dinámico (el "cover pool”) que deberá ser mayor que el importe de las cédulas emitidas sobrecolateralización y estará supervisado por un órgano de control independiente. La presión de oferta que esperamos para las cédulas lo que queda de 2022 es mucho menor que la que se espera para los bonos de gobierno Los bancos se han apresurado a emitir los tres primeros trimestres del año en previsión del fin de las TLTRO y se espera que la emisión neta del segundo semestre esté próxima a cero

El fin de los programas de compra de activos del BCE va a tener en las cédulas un impacto mucho menor que en los bonos soberanos, pues suponen un 6 del total frente al 85 que representan los gobiernos y agencias supranacionales

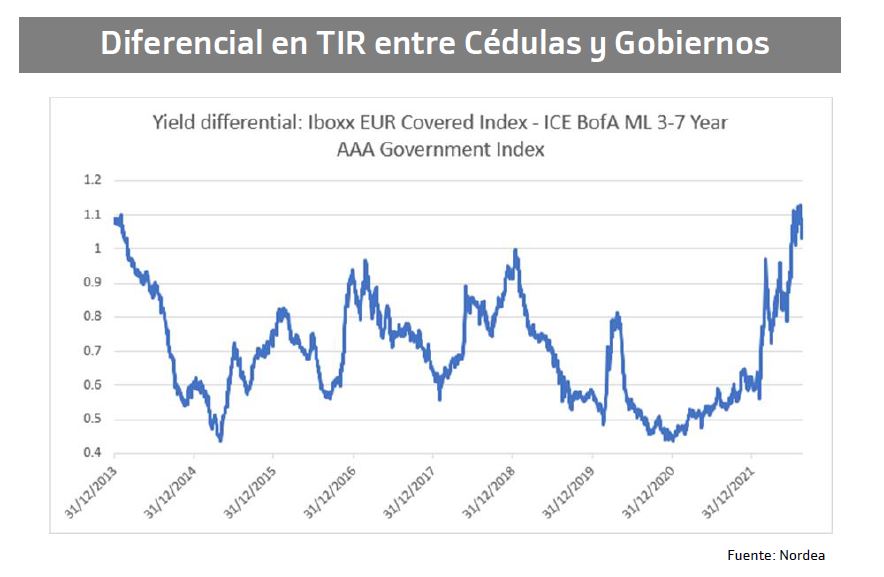

El diferencial de rentabilidad entre cédulas y gobiernos está en niveles máximos no vistos en 10 años (ver gráfico inferior derecha), lo que las convierte en una alternativa de inversión muy atractiva en términos de rentabilidad riesgo