Es normal que repunte la TIR de los bonos soberanos porque:

(i) la recuperación macro gana tracción con la reapertura de las economías,

(ii) la subida en el precio del petróleo - la OPEP+ no aumentará la producción antes de abril -

(iii) la llegada de estímulos fiscales en EE.UU. (~1,9Tr$; ~9% del PIB) y

(iv) el aumento en el volumen de Deuda tras el Déficit Fiscal generado por el CV19 (~16,0%/PIB en EE.UU).

Los Bancos Centrales dicen estar vigilantes, pero no sacan la artillería (más compras de bonos). Powell (Fed) parece confortable con los niveles actuales de TIR porque las condiciones de financiación son laxas y queda un largo camino para recuperar el Empleo perdido. De hecho, el Índice de la Fed de Chicago, que mide las condiciones financieras, se sitúa en niveles históricamente bajos (favorables).

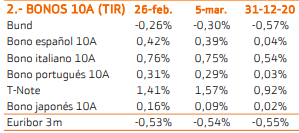

En este entorno, vemos probable que el T-Note a 10 A se dirija hacia el 1,75% de manera paulatina. Esta semana, la atención se centra en el IPC de EEUU (miércoles), el BCE (jueves) y la Inflación en Alemania (viernes).

Rango (semanal) estimado TIR del Bund: -0,25%/-0,35%

Las claves bursátiles de la próxima semana (vídeo)

Descárgate el documento adjunto para ver el informe completo