Las personas que han sido afectadas por los ERTE en 2020 van a tener un poco más complicada su declaración de IRPF este año. La prestación que se haya recibido del SEPE (Servicio Público de Empleo Estatal) se considera renta del trabajo que, a efectos de IRPF, tiene la misma consideración que el salario que reciben de la empresa.

Entonces esas personas se van a encontrar con que han tenido dos pagadores: su empresa y el SEPE. Hay que tener en cuenta que, con carácter general, los contribuyentes tienen que presentar declaración por IRPF cuando sus rendimientos del trabajo superan los 22.000 euros. Si esa persona, sumando los dos ingresos, ha percibido más de 14.000 euros anuales y cada uno de los dos pagadores le ha pagado más de 1.500 euros, sí que está obligada a hacer la Declaración de la Renta.

Publicidad

Retenciones en los casos de ERTE

Según comenta la Agencia tributaria, el SEPE no tiene obligación de retener cuando las cuantías que ha abonado durante el año no superan los 14.000 euros, aunque el contribuyente puede solicitar en su momento que se le retenga o se le aplique un porcentaje mayor de retención.

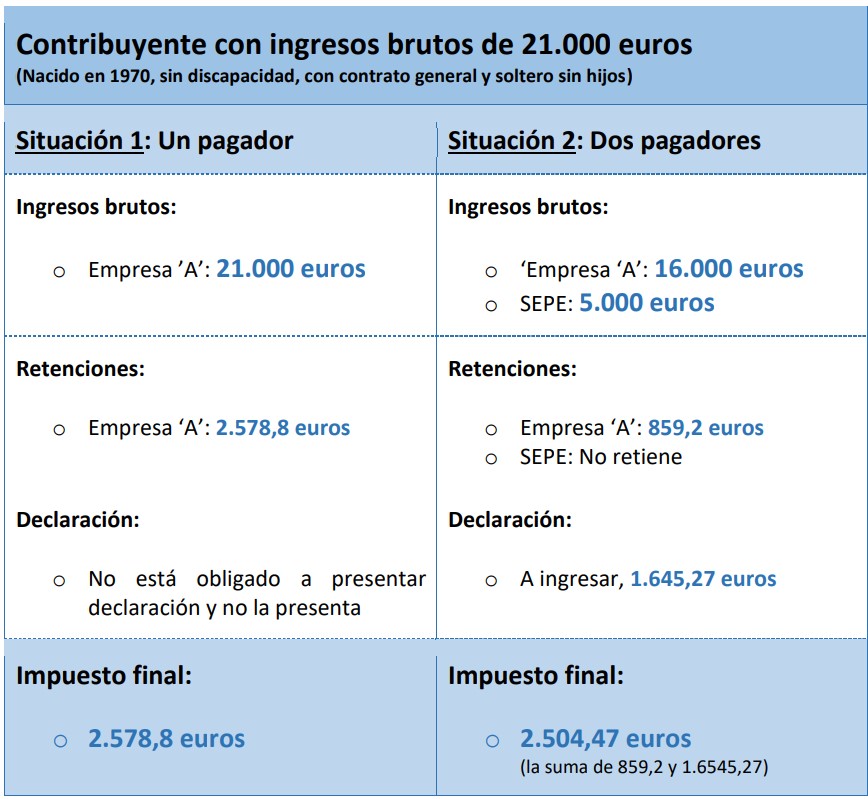

Fuente: Agencia Tributaria

Pago fraccionado de la declaración de la Renta en los casos de ERTE

La Agencia Tributaria ofrece la opción de fraccionar el pago sin intereses en seis partes para aquellos contribuyentes afectados por un ERTE. Así, podrán pagarlo entre el 20 de julio y el 20 de diciembre.