El Banco de España ha calculado el retorno que obtiene un jubilado que ha pagado sus cuotas a la Seguridad Social durante X años.

Se supone que en el caso de las pensiones contributivas el trabajador en activo cotiza a la Seguridad Social y con ello genera un derecho a una pensión. “Este sistema puede entenderse como un mecanismo de inversión en el que una persona aporta fondos durante su vida activa con objeto de recibir en el futuro dichos fondos junto con un cierto rendimiento acumulado, en forma de renta vitalicia (la pensión que se percibe durante la jubilación)”.

Retorno de lo cotizado a la Seguridad Social

Desde esta perspectiva puede calcularse la “rentabilidad” que obtiene la persona de sus cotizaciones una vez que comienza a cobrar su pensión. Según los cálculos del Banco de España nuestro sistema de pensiones proporcionaría una rentabilidad media del 3,5% anual.

Las jubilaciones ordinarias generarían un rendimiento medio mayor, un 4,1%, las de jubilación parcial un 3,9%, las jubilaciones retrasadas voluntariamente un 3,7% y las anticipadas un 2,8%.

Ejemplos:

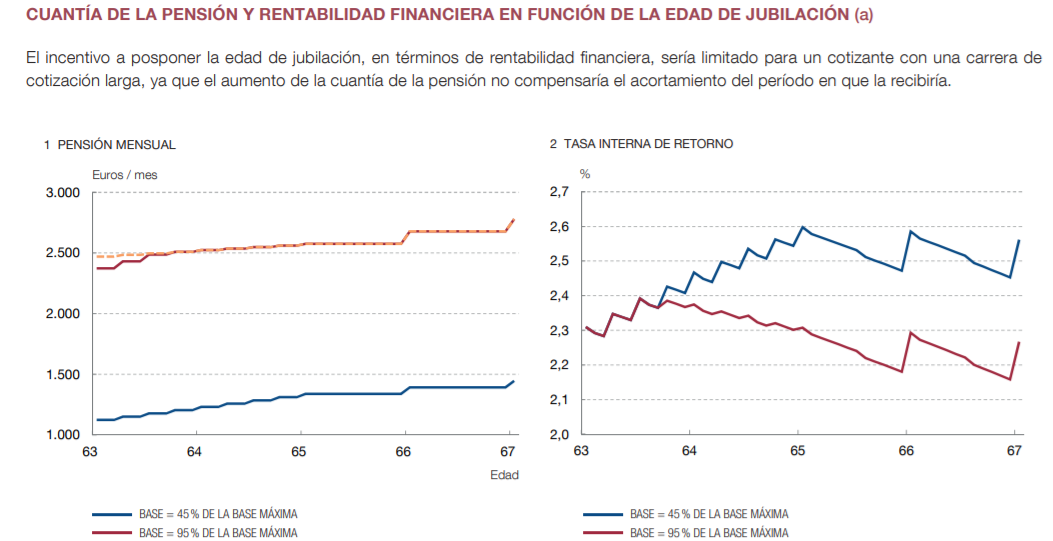

Una persona que ha cotizado 38 años con una base de cotización equivale al 45% de la base máxima de cotización, si se jubilase a los 65 años tendría derecho a una pensión de 1.338 euros al mes.

Si esa persona se jubilase a los 63 años su pensión se reduciría hasta los 1.124 euros, y si lo hiciese a los 67 años percibiría 1.445 euros.

Teniendo en cuanta que la diferencia entre jubilarse a los 63 y hacerlo a los 67 (1.445-1.124=321) es un 28,5% menos y que la de hacerlo a los 65 años de en vez de a los 67 (1.445-1.338=107) supone un 8% menos de pensión, cabe pensar que el retrasar de forma voluntaria la edad de jubilación tiene pocos incentivos ya que, además, el que retrasase su edad de jubilación recibiría la pensión durante menos años.

Rentabilidad de las pensiones y crecimiento del PIB

Fuente: Banco de España

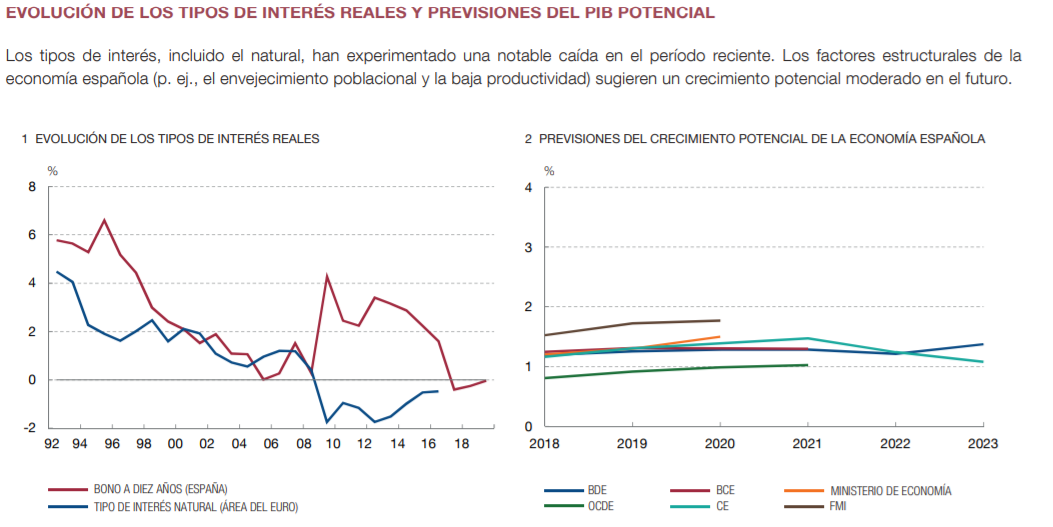

Si comparamos estas rentabilidades de las pensiones con la del bono español a 10 años, que ha evolucionado hasta tasas negativas o próximas a cero recientemente, y con las perspectivas de crecimiento del PIB, veremos que se produce una gran brecha a favor de las pensiones. Esta brecha facilitará que, en términos absolutos, la factura de las pensiones crezca a mayor velocidad que el PIB en los próximos años más teniendo en cuenta que la generación que se está jubilando actualmente es la del baby boom (no solamente se jubilan más personas sino que lo hacen con pensiones más altas).